国外中古建物の不動産所得に係る損益通算の特例

国外中古建物の不動産所得がある場合、令和3年分以降の個人の所得の計算において注意が必要となります。

国外中古建物の不動産所得の計算上、損失が生じる場合、その損失のうち耐用年数を「簡便法」または「一定の書類の添付がない見積法」によって計算している国外中古建物の減価償却費に相当する部分の金額は、生じなかったものとみなされます。

それにより、この損失の金額については国内にある不動産から生じる不動産所得及び不動産所得以外の所得と損益通算することができないということになります。

(国外中古建物が複数ある場合には物件ごとに計算しますが、これらから生ずる不動産所得の通算は認められます)

ただし、その国外中古建物を譲渡した場合には、この「なかったものとみなされた償却費に相当する部分の金額」は、譲渡所得の計算上、その取得費から控除しないこととなるのです。

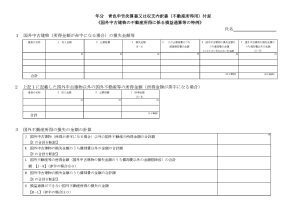

この特例に該当する場合には、確定申告の際に「青色申告決算書又は収支内訳書(不動産所得用)付表《国外中古建物の不動産所得に係る損益通算等の特例》」を添付することが必要になります。

04/05/2023