適格請求書等保存方式(インボイス制度)

1. はじめに

1980年代、当時最高60%だった所得税等とのバランスや高齢化社会へ対応を目的に1989年に3%で導入された消費税も1997年に5%、2014年に8%と段階的に引き上げられ2019年10月には、ついに10%(一部8%)までになりました。

さて、2023年5月から消費税に適格請求書等保存方式(インボイス制度)という制度が導入されます。

非常に重要な制度になりますのでここでご紹介させて頂きます。

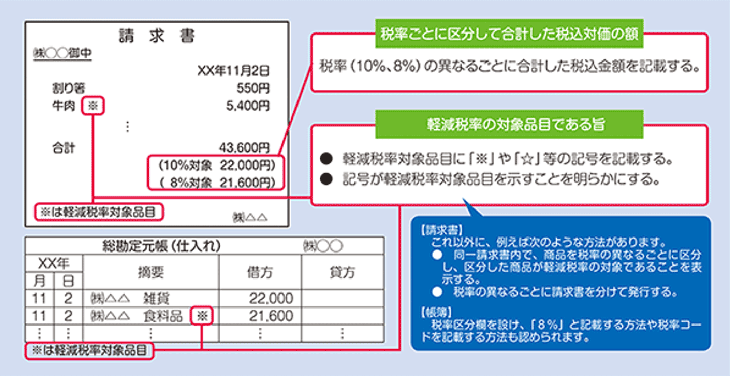

2. 区分記載請求書等保存方式(現行制度)

先に現行の区分記載請求書等保存方式について少しご説明致します。

この方式は、標準税率(10%)・軽減税率(8%)の複数税率導入に伴い、従来の請求書に加えて

★『軽減税率対象品目である旨』

★『税率ごとに合計した対価の額(税込)』

を記載が必要となっております。

仕入税額控除(消費税のマイナス)を受ける為には、帳簿と区分記載請求書等の保存が要件となっております。

区分記載請求書は消費税の課税・免税問わず、どの事業者でも発行する事ができます。

⇒免税事業者からの区分請求書についても、仕入税額控除(消費税のマイナス)が可能です。

請求書に記載すべき事項としては

① 発行者の氏名又は名称

② 取引年月日

③ 取引の内容

④ 取引金額

⑤ 受領者の氏名又は名称

⑥ 軽減税率の対象品目である旨

⑦ 税率ごとに合計した対価の額(税込)

☆⑦と⑧が従来の請求書とは異なります。

区分記載請求書の例

国税庁:消費税のしくみ https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm より引用

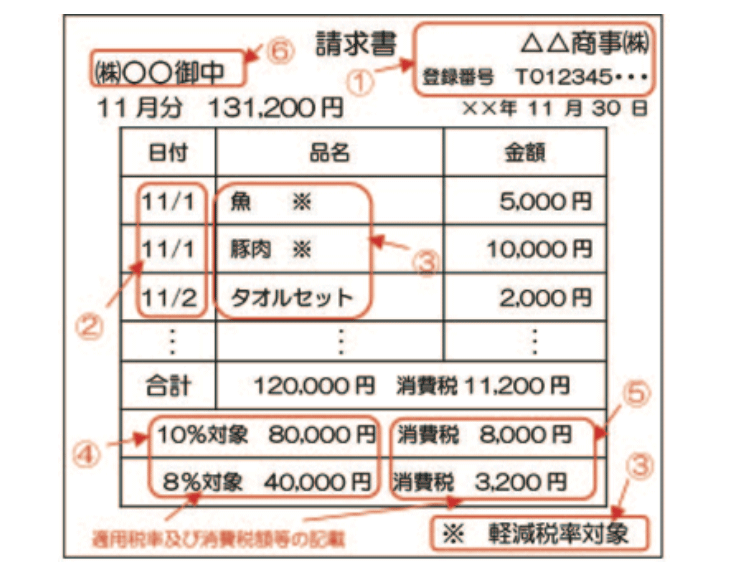

3. 適格請求書等保存方式(インボイス制度)【適用:令和5年10月1日~】

適格請求書等保存方式とは、区分記載請求書等の記載事項に加えて

★『適格請求書発行事業者の氏名または名称及び登録番号』

★『適用税率ごとの消費税額』

の記載が必要となります。

仕入税額控除(消費税のマイナス)を受ける為には、帳簿と適格請求書等の保存が要件となっております。

適格請求書等は登録事業者のみ発行ができますが、免税事業者は、登録事業者にはなれません。

⇒免税事業者からの請求書については、仕入税額控除(消費税のマイナス)が不可となっております。

ただし、経過措置特例があります(※1)

請求書に記載すべき事項としては

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引の内容(軽減税率の対象品目である旨)

④ 税率ごとに合計した対価の額(税込または税込)と適用税率

⑤ 税率ごとに合計した消費税額等(1請求書あたり税率ごとにまとめて計算)

⑥ 受領者の氏名又は名称(※不特定多数の者への販売を行う場合は省略可)

☆①の登録番号や⑤の税率ごとの消費税額の記載が現行の区分記載請求書とは異なります。

適格請求書の例

国税庁:適格請求書等保存方式(いわゆるインボイス制度)パンフレット より引用

※1 インボイス制度における免税事業者への経過措置特例

適格請求書等保存方式の導入後は、免税事業者や一般消費者など、適格請求書発行事業者以外の者からの請求書から仕入税額控除はできなくなります。

ただし、次の表の一定期間については免税事業者等からも一定割合の仕入税額控除(消費税のマイナス)が受けられる経過措置特例が設けられています。

| 期間 | 割合 |

| 令和5年10月1日 ~ 令和8年9月30日 | 仕入税額相当額の80% |

| 令和8年10月1日 ~ 令和11年9月30日 | 仕入税額相当額の50% |

4. 適格請求書等保存方式への対応

適格請求書等保存方式(インボイス制度)導入への主な対応としては、次の3点が挙げられます。

(1)発行事業者への登録

適格請求書発行事業者に登録するためには、税務署への登録申請書の提出が必要になります。

(免税事業者の場合は、消費税の課税選択事業者届出書の提出も必要になります。)

原則として、税務署側の審査等の期間を考慮して

令和3年10月1日から令和5年3月31日までに提出すると

導入初日(令和5年10月1日)に登録が受けられる決まりになっております。

(2)システムの切り替え

登録事業者は適格請求書等に対応した、システムの変更が必要なります。

国の補助金等が出る可能性がございますので、積極的に活用しましょう。

(2019年10月の税率改定の際には、『軽減税率対策補助金』というものがございました。)

(3)免税事業者

元請業者等が仕入税額控除を受けられなくなるので、免税事業者(主にフリーランスの方など)の売上が減る可能性が多いにございます。売上減少を取るか、消費税の課税事業者を取るか事前にシミュレーションが必要になります。

5. まとめ

(1)制度と仕入税額控除のスケジュール

| 期間 | 令和1年10/1 ~ | 令和5年10/1 ~ | 令和8年10/1 ~ | 令和11年10/1 ~ |

| 制度 | 区分記載請求書 | 適格請求書 | 適格請求書 | 適格請求書 |

| 免税事業者特例 | — | 80%控除可能 | 50%控除可能 | 控除不可 |

(2)適格請求書発行事業者の登録申請書の提出期間(導入初日から登録を受ける場合)

令和3年10月1日 ~ 令和5年3月31日

意外と近いです!!