事業承継税制について

1. 事業承継税制とは

事業承継税制とは2009年5月から一般措置が始まり平成30年(2018年)1月から10年間の期間限定で中小企業の事業承継を円滑に行い、事業の継続を実現することを目的としています。

後継者である受贈者が非上場株式等を贈与、相続により取得した場合において、その非上場株式等に係る贈与税、相続税について一定の要件を満たしていればその納税を猶予し免除される制度です。

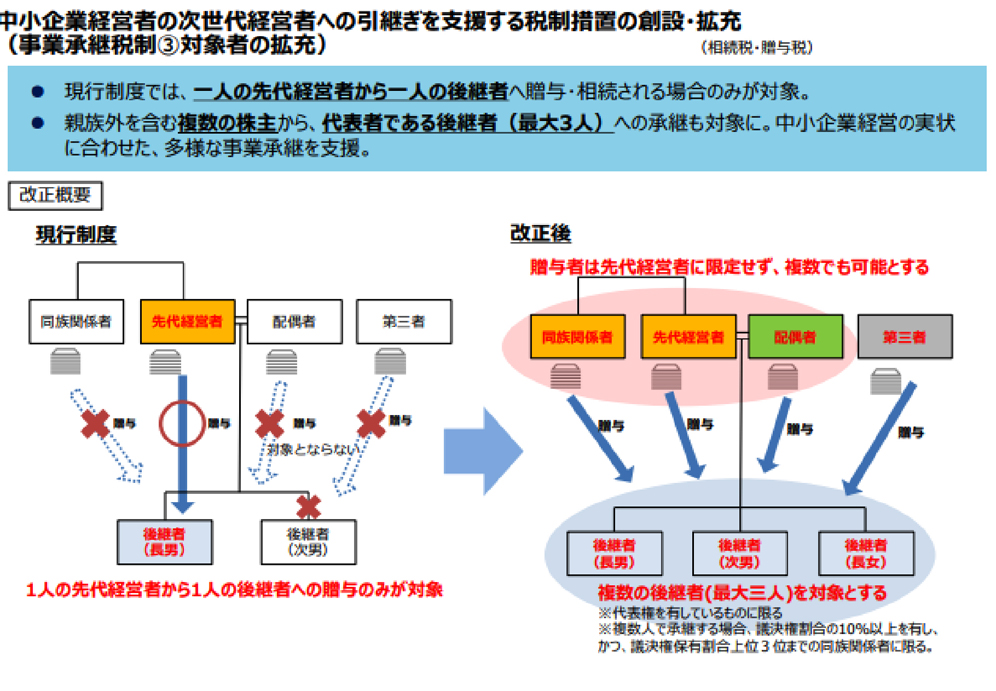

2. 中小企業経営者の次世代経営者への引継ぎを支援する税制措置の創設・拡充 (事業承継税制③対象者の拡充)(相続税・贈与税)

中小企業庁HPより

3. 会社の主な条件

〇中小企業であること

または

| 業種目 | 資本金 | 従業員数 |

| 製造業その他 | 3億円以下 | 300人以下 |

| 製造業のうちゴム製品製造業 | 3億円以下 | 900人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万以下 | 50人以下 |

| サービス業 | 5千万以下 | 100人以下 |

| サービス業のうちソフトウェア業情報処理サービス業 | 3億円以下 | 300人以下 |

| サービス業のうち旅館業 | 5千万以下 | 200人以下 |

上記のどちらかが該当していれば受けられる。

〇上場会社、風俗営業会社ではないこと

〇従業員が一人以上であること

〇資産保有型会社等に該当しないこと

4. 先代経営者【贈与者】としての条件

【贈与】【相続】

〇会社の経営であること

〇現経営者と現経営者の親族などで総議決権の過半数を保有しておりこれらの者の中で筆頭株主であること

【贈与】

贈与時に代表者を退任していること

(役員として残ることは可)

5. 後継者【受贈者】としての条件

【贈与】【相続】

〇相続開始時または贈与時に後継者と後継者の親族などで総議決権の過半数を保有しておりこれらの者の中で筆頭株主であること

【贈与】

贈与時に20歳以上、贈与の直前において3年以上役員であり、代表者になること。

【相続】

相続開始の直前において役員であり、相続開始から5か月後に代表者になること。

6. 適用受けるための事業継続としての条件【猶予】

〇後継者が会社の代表者であること

〇後継者が筆頭株主であること

〇上場会社、風俗会社にならないこと

〇猶予対象株式を継続保有していること

〇資産管理会社に該当しないこと

〇最初の5年間継続届出書・年次報告書を毎年提出、6年以降は3年に一度継続届出書 の提出を怠らないこと

※満たせなかった場合すぐに利息も付けて全額納付

【贈与】【相続】

〇後継者の死亡

〇会社の倒産

〇次の後継者へ贈与

〇同族関係者以外の者に株式等を全部譲渡した場合(譲渡対価等を上回る税額を免除)

〇【贈与】先代経営者の死亡(贈与から相続へ)一部免除利息=3.6%×特例基準割合/7.3%

7. 猶予が免除となる条件

【贈与】【相続】

〇後継者の死亡

〇会社の倒産

〇次の後継者へ贈与

〇同族関係者以外の者に株式等を全部譲渡した場合(譲渡対価等を上回る税額を免除)

〇【贈与】先代経営者の死亡(贈与から相続へ)一部免除

8. まとめ

以上、事業承継税制について納税猶予、免除のメリットは非常に大きいと思います。ただし、複雑な制度、事務手続きの量、納税猶予取消のリスクを考えますと、手続きに要する期間など含めて余裕を持ったスケジュールで早めに準備していただくことをお勧めします。